Curso Retenção do Imposto de Renda pelos Municípios

Curso Retenção do IRPJ pelos Municípios – IN/RFB 2145/2023.

O curso será ao vivo e online pela Plataforma Sympla via Zoom. Leia mais… »

por Fagner C. Aguiar

Curso Retenção do IRPJ pelos Municípios – IN/RFB 2145/2023.

O curso será ao vivo e online pela Plataforma Sympla via Zoom. Leia mais… »

ESOCIAL S-1.3 Publicações estão disponíveis na área de Documentação Técnica do Portal Fonte: Portal eSocialPublicado: 06/07/2024 Foi publicada hoje, 28/06/2024, Leia mais… »

DIRBI Prazo de entrega teve início em 1º de julho e declarações poderão ser apresentadas até o dia 20 deste Leia mais… »

FGTS Decisão do STF é uma conquista aos trabalhadores que garante o poder de compra do seu patrimônio Fonte: Ministério Leia mais… »

Aplicação da retenção da Contribuição Previdenciária (INSS) pelos órgãos da Administração Pública na forma da IN/RFB nº 2.110/2022 e para Leia mais… »

HABILITAÇÃO DO PERSE O normativo regulamenta a Lei nº 14.859, de 2024, e dispõe sobre a habilitação das empresas no Leia mais… »

DESONERAÇÃO X ESOCIAL A Receita Federal reitera que as empresas e municípios beneficiados pelas desonerações podem retificar as declarações (DCTFWeb/eSocial/EFD-Reinf) Leia mais… »

DESONERAÇÃO DA FOLHA O STF adiou por 60 dias os efeitos da decisão cautelar na Ação Direta de Inconstitucionalidade (ADI) Leia mais… »

ESOCIAL – DESONERAÇÃO – STF ADI 7633 As orientações para a parametrização da suspensão da desoneração da folha a partir Leia mais… »

DESONERAÇÃO DA FOLHA Liminar tem efeitos a partir da publicação, que ocorreu em 26 de abril Fonte: Receita FederalPublicado: 01/05/2024 Leia mais… »

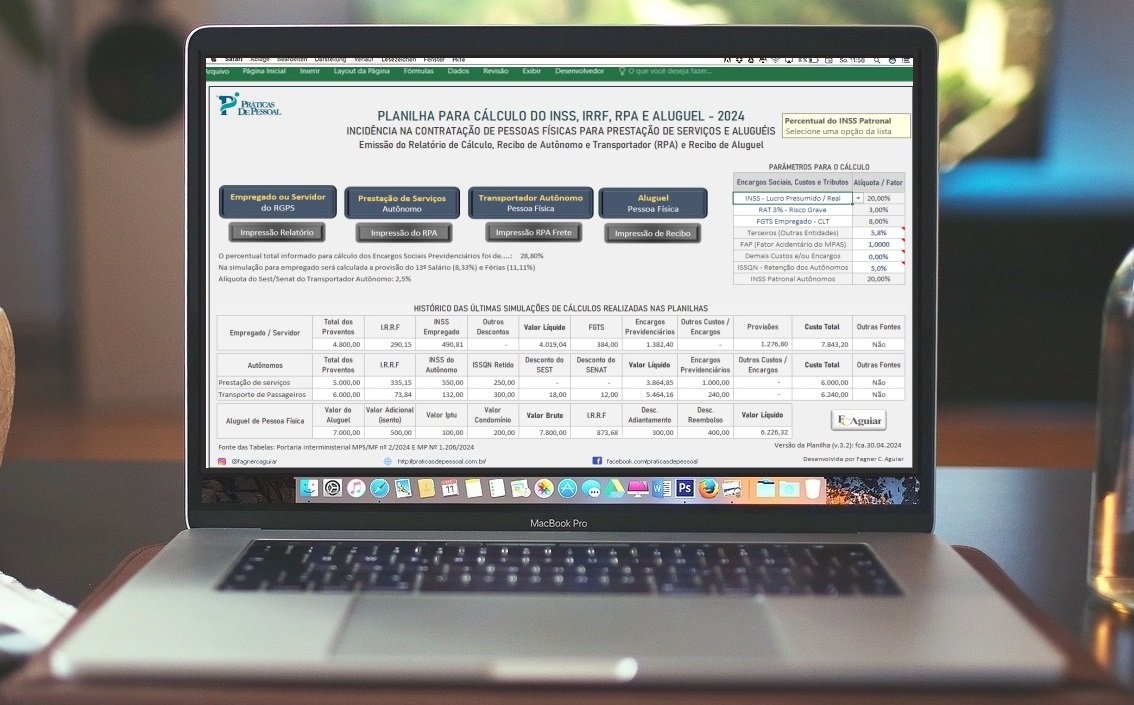

PRODUTO DIGITAL A Planilha realiza o cálculo do INSS e do IRRF de empregados, servidores do RGPS, autônomos (RPA), transportadores Leia mais… »

DCTFWEB – MANUAL A versão atualizada está disponível desde o dia 28 de março. Fonte: Receita FederalPublicado: 03/04/2024 Foi publicada Leia mais… »

DARF – QR CODE PIX A atualização do SicalcWeb permite o pagamento do Darf por código de barras e QR Leia mais… »

FGTS RECLAMATÓRIA TRABALHISTA Foi publicada a pergunta frequente nº 03.24, com orientações para recolhimento de multa do FGTS nos casos Leia mais… »

ESOCIAL – FGTS DIGITAL A partir da competência março/2024, o recolhimento dos tributos e FGTS por meio do DAE passa Leia mais… »

PRORROGAÇÃO DA DIRF Medida atende pleito de entidades representativas de diversos segmentos Fonte: Receita FederalPublicado: 15/03/2024 A Receita Federal decidiu Leia mais… »

PRODUTO DIGITAL A planilha em Excel realizada a contagem de prazos em dias corridos ou por intervalo de datas. Pode Leia mais… »

DCTF-WEB Foram efetuados ajustes pontuais na recepção e na transmissão da declaração. Fonte: Receita FederalPublicado: 07/03/2024 No final de semana Leia mais… »

FGTS DIGITAL Empregadores já podem acessar o sistema e realizar a gestão dos valores a recolher de FGTS a partir Leia mais… »

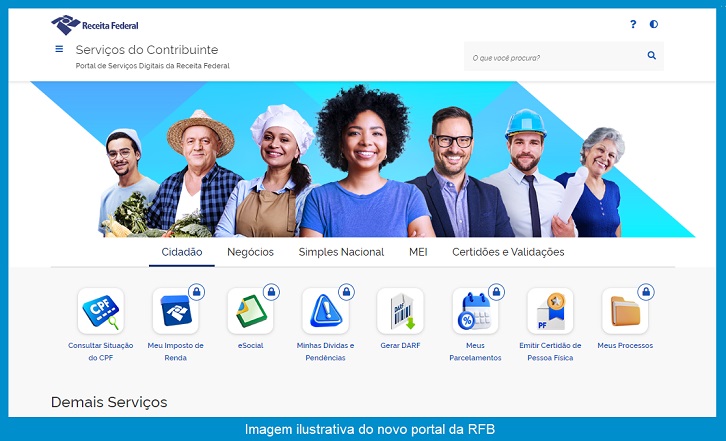

NOVO PORTAL DA RFB O novo portal funcionará como um agregador de sistemas, exibindo o mapa de todos os serviços Leia mais… »

FGTS DIGITAL Empregador gerou guia do tipo “mensal” com débitos da competência março/2024 para 02 trabalhadores. Fonte: Portal FGTS DigitalPublicado: Leia mais… »

DCTF-WEB – RECLAMATÓRIA TRABALHISTA O novo código de receita foi instituído através de Ato Declaratório Executivo. Fonte: Portal RFBPublicado: 14/02/2024 Leia mais… »

Aprenda de forma prática como realizar os principais cálculos das verbas trabalhistas que compõem a folha de pagamento e o Leia mais… »

IRRF 2024 Segundo ajuste em menos de um ano traz correção de 6,97% sobre o teto atual de R$ 2.640, Leia mais… »

DCTFWEB E PIS FOLHA Foi implementado o cálculo do PIS/Pasep sobre a folha de salários – Código de Receita 8301-02. Leia mais… »

ESOCIAL WEB-JUDICIÁRIO O novo módulo do eSocial é uma parceria da Justiça do Trabalho com o Ministério do Trabalho e Leia mais… »

DCTFWEB – PROCESSO TRABALHISTA A partir de 9 de janeiro de 2024, os Darfs de débitos de RT gerados no Leia mais… »

Entenda as principais regras da retenção do Imposto de Renda (IRPJ) e da Contribuição Previdenciária (INSS) incidentes nas contratações dos Leia mais… »

SIMPLES NACIONAL 2024 O prazo para a regularização de débitos e para a opção pelo Simples Nacional e pelo Simei Leia mais… »

ESOCIAL 2024 Portaria Interministerial MPS/MF nº 2, de 11 de janeiro de 2024, reajustou salários de contribuição, além de benefícios Leia mais… »

DESONERAÇÃO DA FOLHA – MP 1202/23 A Medida Provisória nº 1.202/23 trouxe novas regras da desoneração de folha, que devem Leia mais… »

eSOCIAL Versão S-1.2 Os eventos S-1210, S-2500 e S-2501 devem necessariamente ser enviados na versão S-1.2, se relativos a período Leia mais… »

DCTFWEB – Tributos Federais Destaca-se que o IRRF sobre rendimentos do trabalho já é declarado em DCTFWeb desde o PA Leia mais… »

EFD-REINF Mudanças representam um marco importante para pequenas e médias empresas. Fonte: Receita FederalPublicado: 11/10/2023 Foi publicada, no Diário Oficial Leia mais… »

DCTF-WEB Ele será adiado para primeiro dia útil seguinte, quando o dia 15 cair em dia não útil Fonte: Receita Leia mais… »

DCTFWEB A partir de outubro, a DCTFWeb substituirá integralmente a GFIP para fins de confissão de dívida das contribuições previdenciárias Leia mais… »

FGTS DIGITAL É fundamental que os usuários do sistema testem as funcionalidades e ferramentas já disponibilizadas, em especial: a geração Leia mais… »

FGTS DIGITAL A parada tem por objetivo a implantação da integração entre o eSocial e o FGTS Digital. Ocorrerá no Leia mais… »

Nova forma de recolhimento do FGTS está prevista para entrar em produção na competência janeiro/2024. Empregadores terão um período de Leia mais… »

DCTF-WEB IN RFB nº 2.147/2023 prorroga o prazo de inicio da declaração web para outubro de 2023 A Receita Federal Leia mais… »

DCTFWEB X IRRF A DCTFWeb substituiu a DCTF como instrumento para declaração de dívidas e créditos tributários do IRRF na Leia mais… »

ESOCIAL WEB Para o fechamento da folha de junho de 2023 no módulo web será necessário o acesso via gov.br. Leia mais… »

ESOCIAL Portaria Interministerial MPS/MF nº 27, de 04 de maio de 2023, reajustou salários de contribuição com base no novo Leia mais… »

DCTFWEB X PROCESSO TRABALHISTA IN da RFB marca a substituição da GFIP-Reclamatória pela DCTFWeb Fonte: Portal eSocialPublicado: 09/05/2023 Instrução Normativa Leia mais… »

DCTFWEB X SITUAÇÃO FISCAL A Secretaria da Receita Federal do Brasil – RFB implantará, a partir do dia 15 de Leia mais… »

JULGADO TRABALHISTA Em duas decisões, o colegiado admitiu a homologação apenas parcial de acordos Fonte: Tribunal Superior do TrabalhoPublicado: 03/05/2023 Leia mais… »

IRRF X DCTFWEB A partir do período de apuração (PA) de maio de 2023 (mês de pagamento), os valores de Leia mais… »

NFS-e MEI Prefeituras poderão também acessar ambiente de testes do Painel Administrativo Municipal. Fonte: Receita FederalPublicado: 27/04/2023 A Receita Federal Leia mais… »

JURISPRUDÊNCIA TRIBUTÁRIA A MELHOR RECEITA congrega um conjunto de ações voltadas à transparência e visa aprofundar a visão de uma Leia mais… »

DIRF ADMINISTRAÇÃO PÚBLICA A nova versão possibilita a inclusão de informação referente aos pagamentos efetuados por Órgãos, Autarquias e Fundações Leia mais… »

DCTF-WEB PROCESSO TRABALHISTA Contribuintes terão mais tempo para adequação dos sistemas e correto envio da declaração. Fonte: Receita FederalPublicado: 12/04/2023 Leia mais… »

NFS-e MEI O CGSN decidiu prorrogar para 1º de setembro de 2023 o início do prazo da obrigatoriedade da emissão Leia mais… »

ABONO SALARIAL 2023 Trabalhador já pode consultar na Carteira de Trabalho Digital e no portal Gov.br se tem direito ao Leia mais… »

DCTF X DCTF-WEB Em relação à confissão de dívida e de constituição de créditos tributários relativos ao IRRF e retenção Leia mais… »

JULGADO TRABALHISTA O TST decidiu que o valor do DSR majorado pelo pagamento habitual de horas extras deve repercutir, também, Leia mais… »

O Ministério do Trabalho e Emprego atualizou a tabela anual para cálculo dos valores do Seguro-Desemprego 2023

TABELA DO SEGURO-DESEMPREGO Atualização levou em consideração INPC de 2022 e passam a valer a partir de 11 de janeiro Leia mais… »

DCTFWEB x PROCESSO TRABALHISTA Informações referentes a processos trabalhistas devem ser enviadas a partir de abril de 2023. Fonte: Receita Leia mais… »

ESOCIAL x PROCESSO TRABALHISTA A versão S-1.1 do eSocial, conforme previsto, será implantada no dia 16/01/2023, mas os eventos de Leia mais… »

ACESSO eCAC Usuários do portal com conta gov.br terão acesso a praticamente todos os serviços digitais. Fonte: Receita FederalPublicado: 16/01/2023 Leia mais… »

FGTS DIGITAL Plataforma já está em estado avançado de desenvolvimento e aguardava a assinatura do contrato de manutenção para poder Leia mais… »

PPP X ESOCIAL O PPP Eletrônico que substituirá o PPP em meio físico, poderá ser visualizado a partir de 16/01/2023 Leia mais… »

SALÁRIO MÍNIMO 2023 Medida Provisória estabelece salário mínimo de R$ 1.302, a ser pago a partir de 1º de janeiro Leia mais… »

TRIBUTAÇÃO Ato integra projeto que já possibilitou a redução de 48% do acervo regulatório da instituição. Fonte: Receita FederalPublicado: 19/10/2022 Leia mais… »

Entenda como é calculado o IRRF incidente sobre a folha de salários. Módulo do Curso: Cálculos Trabalhistas 01/2022Facilitador: Fagner C. Leia mais… »

FGTS DIGITAL/ESOCIAL Nova forma de recolhimento do FGTS vai facilitar e simplificar a vida dos empregadores, utilizando informações do eSocial Leia mais… »

A parte que quiser rescindir o contrato de trabalho firmado por prazo indeterminado deverá avisar a outra com antecedência, observando Leia mais… »

Considerações sobre o cálculo do 13º salário e a elaboração das obrigações acessórias DCTFWeb e GFIP Atualização: 01/12/2021 A Gratificação Leia mais… »

Considerações sobre a formalização do contrato de trabalho doméstico e as principais normas estabelecidas pela Lei Complementar nº 150, de Leia mais… »

Neste artigo serão apresentadas algumas considerações sobre o cumprimento da cota de aprendizagem. Atualização: 01/10/2018 Os empregadores deverão ficar atentos Leia mais… »

Considerações sobre a formalização da rescisão de contrato de trabalho com a vigência da Reforma Trabalhista (Lei nº 13.467/2017). Atualização: Leia mais… »

Conheça as principais obrigações e rotinas executadas pelos profissionais que atuam no Departamento de Pessoal/RH. O setor de Administração de Leia mais… »